刘起运、王军平:你提到的流动性过剩、投资过快等问题是这几年来我们国家一直存在的问题,不是因为奥运才出现的问题。如果非要把奥运经济的周期性跟整个经济周期拉到一起,那有一点关系也只是偶然的。2008年以后,我们国家从经济周期角度来说会进入一个低速增长阶段。但是这个阶段并不像以前教科书上说的那种衰退期,那个衰退期是说经济负增长,而我们说的是经济增长的速度没有以前那么高,没以前那么平稳。

经济周期可能会对奥运形成风险,而奥运本身又有风险,这可能会使奥运风险有一个 “放大效应”,这必然加剧奥运结束后国民经济下滑的速度。

至于后奥运风险会造成什么样的结果,从风险管理的角度来说,一般要等风险事件发生以后才能科学地评估它,在事件发生之前,我们找到的只是风险因素,以及这些因素可能会出现的原因,并不能完全计量出这些风险因素会导致多大的影响。

《中国企业家》:那么,从目前找到的风险因素来看,我们怎样才能更好地规避后奥运经济风险?在宏观和微观方面有什么好的建议?

刘起运、王军平:有些风险企业自身是无法规避的,但是从宏观的角度,从北京市的角度,是可以做到的。比如说我们可以发展一些稳定的产业,来弥补那些受奥运影响比较大的产业所带来的影响。

同时,我们可以考虑合理安排奥运后的投资规模,平抑投资总量波动。比如目前北京的奥运场馆建设主要集中在北城,而南城和郊区的基础设施是比较落后的,我们就可利用政府直接投资等手段引导社会固定资产投资向南城和郊区转移,以改变投资过分集中在城市中心区的状况;同时,可适当安排部分基础设施投资项目,特别是与奥运无关又不急于上马的项目延至奥运后建设,以平衡奥运前后的投资规模过分波动,不致因投资规模波动造成北京市奥运会后经济增长出现“大落”。

另外,资产证券化是一个很好的手段,它可以转移政府投资奥运的风险。以北京奥运会的国家体育馆为例:原始权益人(北京市政府)将拥有的财产(国家体育馆)以“真实出售”的方式过户给特设信托机构(如北京国际信托投资有限公司);特设信托机构获得该资产,发行以该资产的预期收入流量为基本的资产支撑证券,并凭借对资产的所有权确保未来的现金收入流优先用于证券投资者还本付息。特设信托机构通过设立各种专用账户,实现了基础资产(体育设施)与原始权益人(北京市政府)的风险隔离,保障了资产证券化的投资者利益,同时也切断了体育设施经营风险对政府(财政)的风险转移。

最后就是奥运场馆的充分利用。比如奥运场馆将来可以做博物馆,可以做奥运展览,也可以出售一部分,这些措施是比较多的。(原载《中国企业家》;文/钟加勇;标题及点评为创业网所加,原文标题《警惕奥运经济风险》,特此说明。)

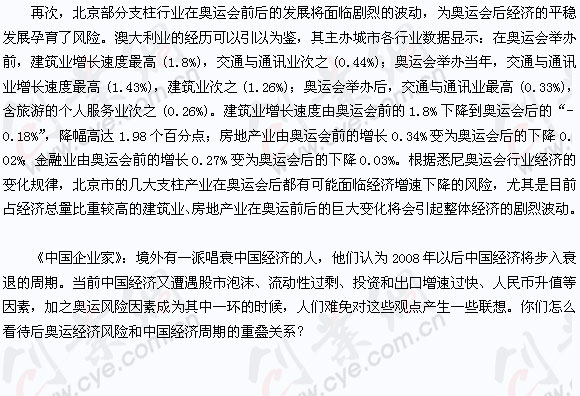

|